在数字化商务日益发展的今天,数字钱包逐渐成为人们日常支付的重要方式。数字钱包不仅为消费者提供了便捷的支付体验,而且也为商家提供了更高效的交易处理方式。本篇文章将详细介绍数字钱包的各种申请方式,以及它的优点与缺点,同时,我们会解答一些关于数字钱包的常见问题,帮助用户全方位理解这一现代金融工具。

数字钱包是一种允许用户存储电子货币、信用卡信息以及其他支付服务的应用程序或平台。这种钱包可以在手机、平板电脑或计算机上使用,用户通过它可以方便地进行在线支付、转账和收款等操作。通常,数字钱包可以链接到银行账户,使得资金的转移变得更加便捷。

数字钱包分为两种主要类型:有形数字钱包和无形数字钱包。有形数字钱包通常以物理设备的形式存在,如某些储蓄卡或信用卡,而无形数字钱包则是指通过软件或应用程序进行的电子钱包,如支付宝、微信支付和Apple Pay等。

申请数字钱包的过程相对简单,用户只需遵循以下几个步骤:

数字钱包作为一种现代支付手段,其优点显而易见:

尽管数字钱包的优点众多,然而也存在一些不足之处:

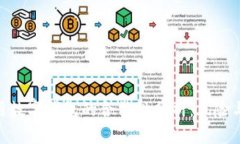

在如今的数字环境中,安全性无疑是用户最为关注的问题之一。大多数数字钱包服务商在安全方面采取了一系列措施,例如数据加密和双重身份验证,以保护用户的财务信息和个人数据。

然而,没有任何系统能够做到绝对安全,因此,用户仍需遵循一些常规安全措施。例如,确保使用强密码、定期更换密码、保持应用程序和操作系统的更新、避免在不安全的网络环境下使用数字钱包等。

此外,用户在下载应用时,应选择官方渠道,避免从不明来源下载可能含有恶意软件的应用。透彻了解这些安全措施,可以使用户在使用数字钱包时更加安心。

数字钱包和传统支付方式相比,具有多方面的优势,以下是几项主要利益:

综上所述,数字钱包在高效便捷和经济实用上,优势明显。这些优点使得不少消费者在日常生活中倾向选择数字钱包进行交易。

数字钱包的应用场景非常广泛,以下是一些常见的使用场景:

此外,数字钱包还可用于好友间转账,团购分账等多种社交场景,越来越多的人们习惯将其融入到日常生活中,极大提升了支付体验的便利性。

管理数字钱包中的资金非常重要,确保账户安全和资金的合理使用。以下是一些有效的管理策略:

通过这些管理措施,可以更有效地使用数字钱包,提升财务管理的能力。

总结:数字钱包作为现代支付工具,已越来越普及,得到了越来越多人的认可。一方面它带来了便利,另一方面用户也需要重视安全性、资金管理等方面的问题。希望本文的介绍对有意申请数字钱包的用户初步了解有所帮助。